Yuanfei Pet:一般表现很困难,如何应对“中年危机

栏目:专题报道 发布时间:2025-05-23 10:32

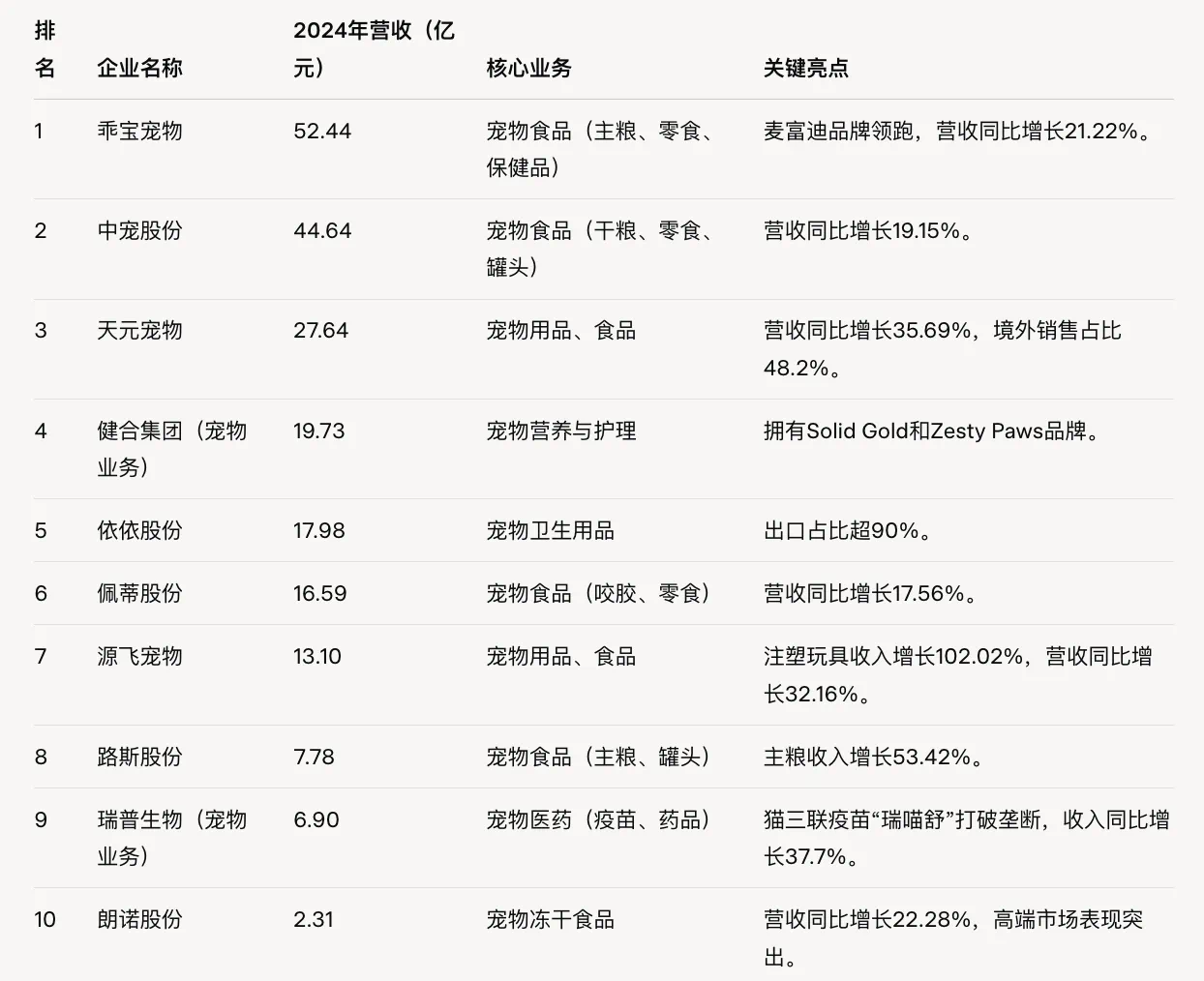

2025年5月21日,这只可爱宠物后面的17:52:34是一万亿个规模的商业帝国。根据IMedia咨询数据,中国宠物经济行业的规模呈阳性,到2028年,市场规模预计将达到11.15万亿元。巨型蛋糕吸引了无数宠物公司来战斗。随着宠物市场逐渐从“蓝色海洋”变为“红海”,该行业的竞争场景悄然形成。最近,2024年中国宠物企业排名已发布,排名前十的公司是该行业最好的公司之一。其中,Yuanfei宠物在13.1亿元人民币的总收入中排名第七。 Behind the seemingly attractive thing, it is the gross profit of the Yuanfei pet is not as good as its peers, theRiling brand is weak in the OEM, and its domestic market is not competitive.收入和毛利率不如2004年成立的同行Yuanfei Pet好,并且一直专注于研究,开发,制造自成立以来出售宠物用品和宠物食品。目前,主要产品包括宠物牵引设备,宠物玩具和其他宠物用品,宠物小吃,宠物干粮,宠物湿食和其他宠物食品。从建立几年来的判断,尽管Yuanfei的宠物不是该行业的“老大哥”,但超过20年的行业加深和发展也可以称为“经验丰富”。现在,宠物的饲养是从过去形成的,从“吃食物”到“尖叫比人类更好”,宠物行业的不同子轨道像野生杂草一样快速生长。回顾过去,Yuanfei宠物确实选择了一个非常注重的曲目。从比较同龄人来看,宠物如何以潜在的增长进行Yuanfei?实际上,Guaibao Pet于2024年第624元的遗产之前,它也是一家宠物公司,在Guaibao之后,进入了50亿个俱乐部中有Ltd俱乐部,从其主食增长中受益。2024年,其净利润逐年增长了近70%。它的“顽皮”品牌在中国享有很高的声誉,而高端用户则为新西兰进口进口而受到“热情”的青睐。 Tianyuan Pet排名第三,在2024年获得27.64亿元人民币,一年增长35.69%,成为今年增长最快的宠物公司之一。其次,基于2024年综合毛利率的毛利率比较,2024年前十名宠物公司的平均毛利率为30.32%,而Yuanfei的宠物远未达到平均水平。特别是,江海集团的宠物业务以高达60.60%的毛利率为单位。 Guaibao Pet,Rip Bio和Langnuo Co,Ltd的毛利率分别为42.27%,41.38%和42.87%;中国有限公司和Petty Co,Ltd排名第三,毛利率分别为28.16%和29.42%。 Yuanfei Pet,Tianyuan Pet和Lusi Co,Ltd的最后一次毛利率分别为22.89%,15.98%和22.87%。可以从简短的摘要中可以看出,无论利润或盈利能力的规模如何,对Yuanfei的宠物的深层种植(已在该行业中已经超过20年)都无法领导。它们不如Gubao Pets的后起之秀,也不如仅计划于2020年计划宠物业务的Jianhe集团爆炸,在该行业中存在薄弱的感觉。成功是“办公室”,失败是“办公室” Yuanfei Pet的综合实力并不是杰出的,但其海外收入规模是Lubos剩下的。 Yuanfei PET的报告近年来表明,海外市场收入高于国内市场收入。 2024年,该公司达到了11.24亿元人民币,价值85.78%的总收入;国内收入为1.86亿元人民币,可提供总收入的14.22%。可以看出,它的业务通常是在国外倾斜的,它是OEM/ODM的主要模型。作为我们都知道,OEM/ODM模型是传统的OEM模型。它的特征是外部,外部资本和外部市场以及内部的技术。 OEM公司只能赚取劳动力和处理费,并且需要承担诸如更改原材料和增加人工成本之类的风险。 In viewing the path of growth of domestic pet companies, they usually start with OEM for overseas brands in the first phase, but the OEM business margin income is lower than the independent brands.以宗平公司有限公司为例,2024年上半年的国内业务毛利率为37%,而海外业务的毛利率仅为25%。因此,近年来,主要的宠物公司增加了对自己品牌的投资,最成功的变化是Gubao Pet。从2020年到2023年,Guaibao PET OEM/OEM/ODM利润的比例从50%下降到32%,其BRA的销售收入比例NDS增加了几乎70%。相比之下,中东公司的OEM收入比例从2020年的75%下降到2024年的58.59%。这就是为什么Guauibao PET的毛利率可以达到42%的原因,而中国只有约28%。看着Yuanfei的宠物,OEM型号提供了很大的比例。尽管宠物行业更加“发行”,但OEM/ODM模型的利润率进一步压缩。这可能是Yuanfei的宠物多年发展但不是领先公司的主要原因。此外,OEM生产导致企业严重缺乏独立品牌,而Yuanfei Pet的OEM生产实际上在Nestle和Mars品牌下。此外,OEM业务的订单是不稳定的,尤其是对于客户浓度较高的企业而言。如果主要客户丢失或转让订单,则公司的收入可能会发生巨大变化。 Noong 2024,Yuanfei前五名宠物客户的总销售成本为54.7年销售额的5%,客户集中度相对较高。同时,为了维持客户资源并吸引新客户,OEM公司需要继续投资于研发以满足客户需求,但是结果(例如专利和设计)通常是品牌拥有的,并且OEM公司发现很难积累自己的财产。如果所有的Yuanfei宠物业务都是OEM,并且没有独立的品牌布局,那将是不公平的。 However, when Yuanfei's pet passed through Qianfan and turned around and found that it must develop its own brand and occupy market sharing, the pet market has long changed from a "blue ocean" to a "you are redRagatan ", and is no longer easy to engage in. By general observation of Guaibao Pet and Zhongpeng Co, Ltd. in 2024, most of its performance growth came from the growth of a pet staple business.例如,在2024年,它达到了27亿元的瓜伊族,约27亿元人民币,增长了28.88%;钟平公司,Ltd的StaplE业务达到近11.1亿元人民币,增长了91.85%。 3002亿元人民币Ado为28.0%;共享宠物用品和服务市场相对较低,分别为12.4%和6.8%。在最大比例的宠物食品中,宠物主食的价格为35.7%。在大型的食品市场和宠物公司争夺抓住的地方,Yuanfei Pet从未从头到尾都专注于新的重点,或者食品不是宠物业务的主要关注点。在2025年第一季度,Yuanfei Pet的净利润为2537万元,年下降了30.57%。作为回应,Yuanfei Pet解释说,这主要是由于今年的国内商业公司扩大,导致产品结构的调整。国内市场的扩张在2025年第一季度平稳,三种独立品牌逐渐按计划进行品牌定位,产品研究和渠道开发和促销。它一直报道说,Yuanfei Pet目前有三个主要品牌:Pipitu,Halleway和Legendary Elf。相应的企业是宠物小吃,宠物用品和高端宠物主食。这三个品牌都在2024年成立。据了解,直到2024年,Yuanfei宠物才开始真正计划自己的品牌,并开始专注于宠物食品。从市场上的语音视图来看,它几乎不存在。 Especially in terms of pet staple eating, according to data from major e-commerce platforms, the most popular staple staple brands in the market include Maifudi, Berna Tianchun, Birigi, Crazy Puppies, Weishi, Ecuador, etc. In addition, there are also those thatImported staple food brands such as Craving, Lotus, Aikenna, Dingfeng, O'Enpei, Newton to share domestic market分享。所有这些都是对Yuanfei的宠物的打击,该宠物去年刚刚开始成为主要食品品牌。除非开发出高产品变化,否则Yuanfei Pet不会是AB即使出售了上述品牌的销售,也可以在ABS的销售中。就宠物食品方向而言,Yuanfei的宠物业务小吃也可以放到餐桌上。 2024年,该公司的宠物小吃赢得了6.06亿元的收入,价值46.31%的总收入。但是,根据上述“白皮书”,宠物小吃的价格不到全部宠物消费的20%。宠物的主食布局很晚,而生长的Meryndsa宠物很小。 Yuanfei的宠物处于相对困难的境地。 (来自东方财富的数据)

2025年5月21日,这只可爱宠物后面的17:52:34是一万亿个规模的商业帝国。根据IMedia咨询数据,中国宠物经济行业的规模呈阳性,到2028年,市场规模预计将达到11.15万亿元。巨型蛋糕吸引了无数宠物公司来战斗。随着宠物市场逐渐从“蓝色海洋”变为“红海”,该行业的竞争场景悄然形成。最近,2024年中国宠物企业排名已发布,排名前十的公司是该行业最好的公司之一。其中,Yuanfei宠物在13.1亿元人民币的总收入中排名第七。 Behind the seemingly attractive thing, it is the gross profit of the Yuanfei pet is not as good as its peers, theRiling brand is weak in the OEM, and its domestic market is not competitive.收入和毛利率不如2004年成立的同行Yuanfei Pet好,并且一直专注于研究,开发,制造自成立以来出售宠物用品和宠物食品。目前,主要产品包括宠物牵引设备,宠物玩具和其他宠物用品,宠物小吃,宠物干粮,宠物湿食和其他宠物食品。从建立几年来的判断,尽管Yuanfei的宠物不是该行业的“老大哥”,但超过20年的行业加深和发展也可以称为“经验丰富”。现在,宠物的饲养是从过去形成的,从“吃食物”到“尖叫比人类更好”,宠物行业的不同子轨道像野生杂草一样快速生长。回顾过去,Yuanfei宠物确实选择了一个非常注重的曲目。从比较同龄人来看,宠物如何以潜在的增长进行Yuanfei?实际上,Guaibao Pet于2024年第624元的遗产之前,它也是一家宠物公司,在Guaibao之后,进入了50亿个俱乐部中有Ltd俱乐部,从其主食增长中受益。2024年,其净利润逐年增长了近70%。它的“顽皮”品牌在中国享有很高的声誉,而高端用户则为新西兰进口进口而受到“热情”的青睐。 Tianyuan Pet排名第三,在2024年获得27.64亿元人民币,一年增长35.69%,成为今年增长最快的宠物公司之一。其次,基于2024年综合毛利率的毛利率比较,2024年前十名宠物公司的平均毛利率为30.32%,而Yuanfei的宠物远未达到平均水平。特别是,江海集团的宠物业务以高达60.60%的毛利率为单位。 Guaibao Pet,Rip Bio和Langnuo Co,Ltd的毛利率分别为42.27%,41.38%和42.87%;中国有限公司和Petty Co,Ltd排名第三,毛利率分别为28.16%和29.42%。 Yuanfei Pet,Tianyuan Pet和Lusi Co,Ltd的最后一次毛利率分别为22.89%,15.98%和22.87%。可以从简短的摘要中可以看出,无论利润或盈利能力的规模如何,对Yuanfei的宠物的深层种植(已在该行业中已经超过20年)都无法领导。它们不如Gubao Pets的后起之秀,也不如仅计划于2020年计划宠物业务的Jianhe集团爆炸,在该行业中存在薄弱的感觉。成功是“办公室”,失败是“办公室” Yuanfei Pet的综合实力并不是杰出的,但其海外收入规模是Lubos剩下的。 Yuanfei PET的报告近年来表明,海外市场收入高于国内市场收入。 2024年,该公司达到了11.24亿元人民币,价值85.78%的总收入;国内收入为1.86亿元人民币,可提供总收入的14.22%。可以看出,它的业务通常是在国外倾斜的,它是OEM/ODM的主要模型。作为我们都知道,OEM/ODM模型是传统的OEM模型。它的特征是外部,外部资本和外部市场以及内部的技术。 OEM公司只能赚取劳动力和处理费,并且需要承担诸如更改原材料和增加人工成本之类的风险。 In viewing the path of growth of domestic pet companies, they usually start with OEM for overseas brands in the first phase, but the OEM business margin income is lower than the independent brands.以宗平公司有限公司为例,2024年上半年的国内业务毛利率为37%,而海外业务的毛利率仅为25%。因此,近年来,主要的宠物公司增加了对自己品牌的投资,最成功的变化是Gubao Pet。从2020年到2023年,Guaibao PET OEM/OEM/ODM利润的比例从50%下降到32%,其BRA的销售收入比例NDS增加了几乎70%。相比之下,中东公司的OEM收入比例从2020年的75%下降到2024年的58.59%。这就是为什么Guauibao PET的毛利率可以达到42%的原因,而中国只有约28%。看着Yuanfei的宠物,OEM型号提供了很大的比例。尽管宠物行业更加“发行”,但OEM/ODM模型的利润率进一步压缩。这可能是Yuanfei的宠物多年发展但不是领先公司的主要原因。此外,OEM生产导致企业严重缺乏独立品牌,而Yuanfei Pet的OEM生产实际上在Nestle和Mars品牌下。此外,OEM业务的订单是不稳定的,尤其是对于客户浓度较高的企业而言。如果主要客户丢失或转让订单,则公司的收入可能会发生巨大变化。 Noong 2024,Yuanfei前五名宠物客户的总销售成本为54.7年销售额的5%,客户集中度相对较高。同时,为了维持客户资源并吸引新客户,OEM公司需要继续投资于研发以满足客户需求,但是结果(例如专利和设计)通常是品牌拥有的,并且OEM公司发现很难积累自己的财产。如果所有的Yuanfei宠物业务都是OEM,并且没有独立的品牌布局,那将是不公平的。 However, when Yuanfei's pet passed through Qianfan and turned around and found that it must develop its own brand and occupy market sharing, the pet market has long changed from a "blue ocean" to a "you are redRagatan ", and is no longer easy to engage in. By general observation of Guaibao Pet and Zhongpeng Co, Ltd. in 2024, most of its performance growth came from the growth of a pet staple business.例如,在2024年,它达到了27亿元的瓜伊族,约27亿元人民币,增长了28.88%;钟平公司,Ltd的StaplE业务达到近11.1亿元人民币,增长了91.85%。 3002亿元人民币Ado为28.0%;共享宠物用品和服务市场相对较低,分别为12.4%和6.8%。在最大比例的宠物食品中,宠物主食的价格为35.7%。在大型的食品市场和宠物公司争夺抓住的地方,Yuanfei Pet从未从头到尾都专注于新的重点,或者食品不是宠物业务的主要关注点。在2025年第一季度,Yuanfei Pet的净利润为2537万元,年下降了30.57%。作为回应,Yuanfei Pet解释说,这主要是由于今年的国内商业公司扩大,导致产品结构的调整。国内市场的扩张在2025年第一季度平稳,三种独立品牌逐渐按计划进行品牌定位,产品研究和渠道开发和促销。它一直报道说,Yuanfei Pet目前有三个主要品牌:Pipitu,Halleway和Legendary Elf。相应的企业是宠物小吃,宠物用品和高端宠物主食。这三个品牌都在2024年成立。据了解,直到2024年,Yuanfei宠物才开始真正计划自己的品牌,并开始专注于宠物食品。从市场上的语音视图来看,它几乎不存在。 Especially in terms of pet staple eating, according to data from major e-commerce platforms, the most popular staple staple brands in the market include Maifudi, Berna Tianchun, Birigi, Crazy Puppies, Weishi, Ecuador, etc. In addition, there are also those thatImported staple food brands such as Craving, Lotus, Aikenna, Dingfeng, O'Enpei, Newton to share domestic market分享。所有这些都是对Yuanfei的宠物的打击,该宠物去年刚刚开始成为主要食品品牌。除非开发出高产品变化,否则Yuanfei Pet不会是AB即使出售了上述品牌的销售,也可以在ABS的销售中。就宠物食品方向而言,Yuanfei的宠物业务小吃也可以放到餐桌上。 2024年,该公司的宠物小吃赢得了6.06亿元的收入,价值46.31%的总收入。但是,根据上述“白皮书”,宠物小吃的价格不到全部宠物消费的20%。宠物的主食布局很晚,而生长的Meryndsa宠物很小。 Yuanfei的宠物处于相对困难的境地。 (来自东方财富的数据) 下一篇:没有了